Sự khác biệt giữa trốn thuế và tránh thuế

Trốn thuế đề cập đến việc áp dụng các phương pháp bất hợp pháp để giảm trách nhiệm nộp thuế như thao túng tài khoản doanh nghiệp, khai thấp thu nhập hoặc phóng đại chi phí, v.v., trong khi Tránh thuế là cách hợp pháp để giảm nghĩa vụ thuế bằng cách tuân theo các phương pháp được cho phép trong luật thuế thu nhập của quốc gia, chẳng hạn như khấu trừ được phép, v.v.

Khi một người hỏi ý kiến luật sư thuế và tìm kiếm lời khuyên pháp lý để tránh bị đánh thuế là cái mà chúng tôi gọi là tránh thuế, trong khi một người sử dụng các phương pháp bất hợp pháp để tránh thuế có thể được gọi là trốn thuế. Vì vậy, bạn có thể thấy cả Trốn tránh và Tránh thuế đều phục vụ mục đích giảm thuế.

Trong bài viết này, chúng tôi cung cấp cho bạn sự khác biệt chi tiết giữa trốn thuế và tránh thuế.

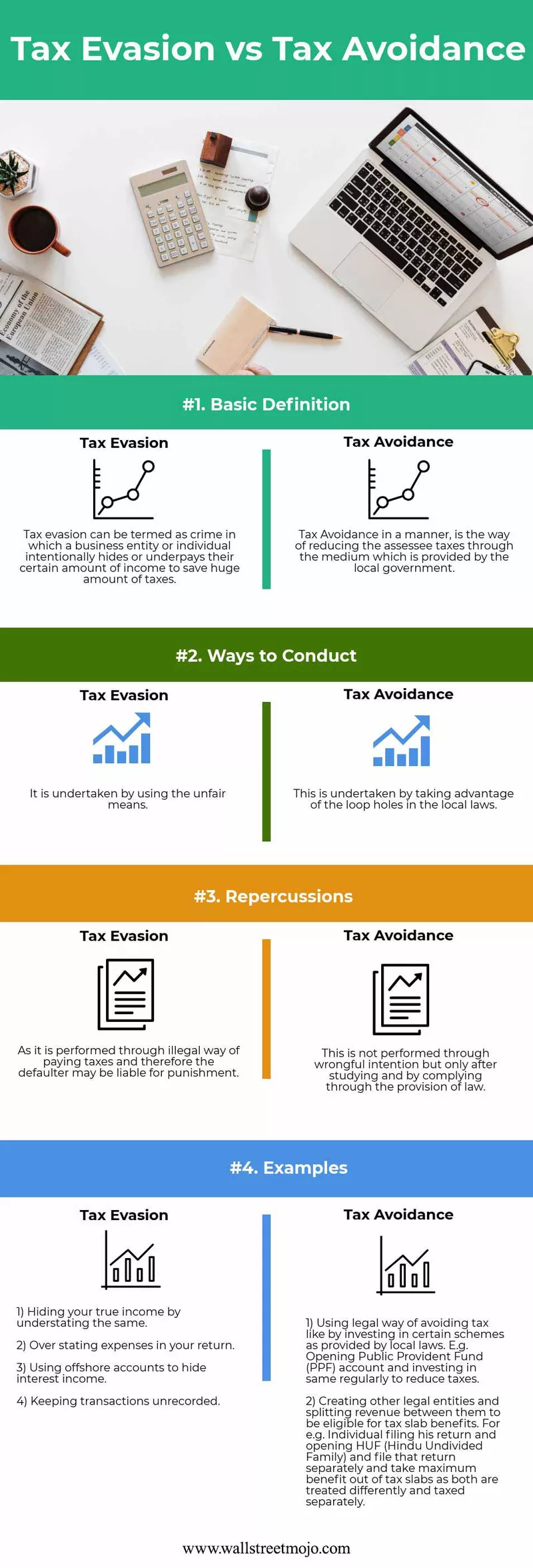

Đồ họa thông tin về tránh thuế so với tránh thuế

Ở đây, chúng tôi cung cấp cho bạn 4 điểm khác biệt hàng đầu giữa Tránh thuế và Tránh thuế.

Sự khác biệt chính

Sự khác biệt chính như sau:

- Việc lập kế hoạch thuế chênh lệch chính nằm trong bốn trụ cột của luật và nếu một người tiết kiệm thuế bằng cách sử dụng các phương pháp được luật pháp địa phương cung cấp, thì đó được gọi là lập kế hoạch thuế, nhưng nếu không phải thì thuế của họ trốn tránh.

- Trong khi người được đánh giá có thể bị trừng phạt, có thể không áp dụng cho hành vi trốn thuế, trong khi không có hình phạt nào như vậy đối với hành vi trốn thuế vì người đó đang áp dụng các biện pháp pháp lý.

- Tránh thuế có thể được gọi là một cách giảm thuế có đạo đức, và trốn thuế có thể được gọi là một cách giảm gánh nặng thuế phi đạo đức.

- Giả mạo tài khoản, thao túng tài khoản, phóng đại chi phí hoặc thu nhập thấp hơn, thực hiện các giao dịch chợ đen đều là những ví dụ về trốn thuế.

- Cả hai đều được phép tránh thuế và lập kế hoạch, trong khi trốn thuế hoàn toàn không được phép theo bất kỳ luật địa phương nào.

Bảng so sánh tránh thuế và tránh thuế

| Nền tảng | Trốn thuế | Tránh đánh thuế | ||

| Định nghĩa cơ bản | Nó có thể được gọi là một tội phạm trong đó một thực thể kinh doanh hoặc cá nhân cố tình che giấu hoặc khai thấp số thu nhập cụ thể của họ để tiết kiệm một lượng lớn thuế. | Tránh thuế theo cách hợp pháp là cách giảm thuế đánh giá thông qua phương tiện do chính quyền địa phương cung cấp. | ||

| Cách tiến hành | Nó được thực hiện bằng cách sử dụng các phương tiện không công bằng. | Nó được thực hiện bằng cách lợi dụng những sơ hở của luật pháp địa phương. | ||

| Hậu quả | Vì nó được thực hiện thông qua một cách nộp thuế bất hợp pháp, và do đó người phá sản có thể phải chịu hình phạt. | Nó không được thực hiện do cố ý sai trái mà chỉ được thực hiện sau khi nghiên cứu và tuân thủ các quy định của pháp luật. | ||

| Ví dụ |

|

|

Phần kết luận

Vì vậy, mỗi cá nhân đều có đạo đức và cách ứng xử và hành động phù hợp với hoàn cảnh. Lựa chọn đúng cách quan trọng nhất.

- Việc tránh thuế đang sử dụng những kẽ hở trong luật thuế, nhưng cuối cùng, điều đó không nên được khuyến khích, mặc dù điều đó hoàn toàn hợp pháp vì điều đó làm mất đi mục đích chính và ý định đưa ra luật của chính phủ. Do đó, hầu như năm nào chúng ta cũng chứng kiến rằng chính phủ cố gắng đưa ra những sửa đổi trong ngân sách hàng năm của mình để tránh và giảm bớt tất cả những kẽ hở dẫn đến hiểu lầm và lạm dụng luật vốn được thực hiện một cách hợp pháp.

- Hơn nữa, để bắt được những kẻ trốn thuế, chính phủ luôn theo dõi gần như tất cả các hồ sơ, giao dịch được thực hiện bởi kẻ lừa đảo. Họ cố gắng dung hòa những thứ nhận được từ các nguồn khác nhau. Ví dụ, các ngân hàng báo cáo tất cả các khoản thu nhập từ tiền lãi và các khoản thuế được họ khấu trừ cho chính phủ; chính quyền địa phương báo cáo tất cả các giao dịch bất động sản được thực hiện trong năm tài chính, chính phủ cũng tiếp tục xây dựng mối quan hệ với các quốc gia khác bằng cách ký một hiệp ước mà cả hai quốc gia đồng ý chia sẻ thông tin chi tiết và tất cả thu nhập của nơi cư trú tại địa phương của họ kiếm được tại quốc gia đó giúp giảm trốn thuế.

- Bây giờ câu hỏi đặt ra là làm thế nào để chúng ta tránh được xung đột? Vì vậy, cách tốt nhất để thoát khỏi việc bị buộc tội trốn thuế - là biết tất cả các luật thuế về thuế việc làm và thuế thu nhập. Ví dụ, biết được tất cả các khoản khấu trừ được coi là hợp pháp là gì và các yêu cầu lưu giữ hồ sơ đối với các khoản khấu trừ là gì là yếu tố quan trọng trong việc tránh kiểm toán. Đối với người sử dụng lao động, họ sẽ biết các yêu cầu báo cáo và nộp thuế theo bảng lương, điều này sẽ giúp họ không gặp rắc rối.

- Cả hai đều nhằm mục đích giảm bớt trách nhiệm thuế đánh giá cuối cùng nhưng điều tạo ra sự khác biệt như đã nêu trước đó là thuế trước đây là hợp lý trước pháp luật vì nó không vi phạm hoặc vi phạm bất kỳ luật địa phương nào. Tuy nhiên, điều này có vẻ thiên vị vì những người đánh thuế trung thực không phải là kẻ ngu ngốc vì họ cũng có thể quyết định hoãn khoản thuế không cần thiết. Nếu chúng ta nói về điều thứ hai, nó hoàn toàn không có lý do vì nó là hoạt động gian lận, bởi vì nó liên quan đến những hành vi bị cấm bởi luật pháp địa phương và do đó chúng có thể bị trừng phạt.