Công thức co ngót là gì?

Sự thu hẹp phát sinh khi có sự khác biệt đáng kể về số lượng các khoản mục được đề cập trong sổ kế toán so với hiện tại. Xét trường hợp xác định giá trị hàng tồn kho, độ co ngót được xác định là sự chênh lệch giữa giá trị hàng tồn kho được đề cập trên sổ kế toán và giá trị hàng tồn kho hiện có.

- Nếu có sự sai lệch hoặc co rút của bất kỳ khoản mục nào trong sổ kế toán thì thường được coi là hành vi gian lận hoặc trộm cắp hoặc một sai sót kế toán.

- Sự co hẹp hàng tồn kho là rất phổ biến đối với một doanh nghiệp bán lẻ và sản xuất. Sự co rút hàng tồn kho có thể dẫn đến việc kinh doanh hoặc giảm giá trị hàng tồn kho. Doanh nghiệp phải rất quan trọng trong việc giám sát cách quản lý hàng tồn kho hàng ngày.

- Công thức co ngót hàng tồn kho được biểu diễn như sau:

- Hàng tồn kho trong công thức sổ kế toán được trình bày như sau:

- Tương tự, từ mối quan hệ trên, có thể dễ dàng suy ra tỷ lệ co rút quan sát được trong các mức hàng tồn kho. Công thức tỷ lệ co rút được biểu diễn như sau:

Giải thích công thức co ngót

Công thức cho giá trị co ngót và tỷ lệ co rút có thể được tính bằng cách sử dụng các bước sau:

- Bước 1: Đầu tiên, Xác định giá trị của các cấp đầu của hàng tồn kho.

- Bước 2: Tiếp theo, xác định chi phí điều chỉnh, nếu có, trên các mức tồn kho.

- Bước 3: Tiếp theo, Xác định các khoản mua sắm của doanh nghiệp cho năm tài chính.

- Bước 4: Tiếp theo, Ghi lại doanh thu bán hàng của doanh nghiệp trong năm tài chính.

- Bước 5: Tiếp theo, Thêm giá trị đầu kỳ của hàng tồn kho và các khoản mua đã được doanh nghiệp ghi nhận.

- Bước 6: Tiếp theo, khấu trừ giá trị kết quả ở bước 5 từ doanh số đạt được của doanh nghiệp và các điều chỉnh tương ứng về mức tồn kho để tính đến giá trị ghi sổ của hàng tồn kho.

- Bước 7: Tiếp theo, khấu trừ giá trị thực tế của hàng tồn kho trên giá trị ghi sổ của hàng tồn kho để đi đến giá trị co rút.

- Bước 8: Tiếp theo, chia giá trị co ngót đã xác định ở bước 7 cho giá trị hàng tồn kho thực tế để được tỷ lệ co ngót.

Ví dụ về Công thức co lại (với Mẫu Excel)

Chúng ta hãy xem một số ví dụ từ đơn giản đến nâng cao về công thức co ngót để hiểu rõ hơn.

Ví dụ về công thức co ngót # 1

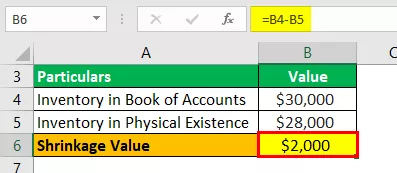

Chúng ta hãy lấy ví dụ về một doanh nghiệp sản xuất đã báo cáo 30.000 đô la là giá trị hàng tồn kho cuối cùng theo sổ sách kế toán. Tuy nhiên, kế toán quan sát thấy rằng doanh nghiệp có 28.000 đô la thành phẩm. Giúp lãnh đạo cao nhất của doanh nghiệp xác định mức độ co rút tổng thể trong hàng tồn kho.

Giải pháp:

Sử dụng dữ liệu đã cho để tính toán giá trị co ngót.

Việc tính toán giá trị co ngót có thể được thực hiện như sau:

Xác định giá trị co ngót như hiển thị bên dưới:

Giá trị co lại = $ 30.000 - $ 28.000

Giá trị co lại sẽ là -

Giá trị co lại = $ 2.000

Do đó, doanh nghiệp sản xuất bị lỗ hàng tồn kho $ 2.000 do sự chênh lệch giữa sổ kế toán và giá trị thực tế.

Công thức co rút Ví dụ # 2

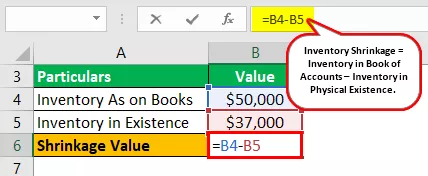

Chúng ta hãy lấy ví dụ về một doanh nghiệp sản xuất đã báo cáo 50.000 đô la là giá trị hàng tồn kho cuối cùng theo sổ sách kế toán. Tuy nhiên, nhân viên kế toán quan sát thấy doanh nghiệp có số thành phẩm trị giá 37.000 đô la. Giúp lãnh đạo cao nhất xác định mức độ co ngót tổng thể và tỷ lệ co ngót trong hàng tồn kho.

Giải pháp:

Sử dụng dữ liệu đã cho để tính toán giá trị co ngót.

Việc tính toán giá trị co ngót có thể được thực hiện như sau:

Xác định giá trị co ngót như hiển thị bên dưới:

Giá trị co lại = 50.000 USD - 37.000 USD

Giá trị co lại sẽ là -

Giá trị co lại = $ 13,000

Việc tính toán tỷ lệ co rút có thể được thực hiện như sau:

Tỷ lệ co lại = $ 13,000 / $ 37,000

Tỷ lệ co rút sẽ là -

Tỷ lệ co ngót = 35,14%

Do đó, doanh nghiệp sản xuất bị lỗ hàng tồn kho là $ 13,000 do sự chênh lệch giữa sổ kế toán và giá trị thực tế. Nó tiếp tục chiếm tỷ lệ co ngót 35,14%, đây là giá trị rất cao. Do đó, ban giám đốc phải điều tra xem liệu sự sụt giảm đó là do trộm cắp hay do lỗi kế toán.

Công thức co ngót Ví dụ # 3

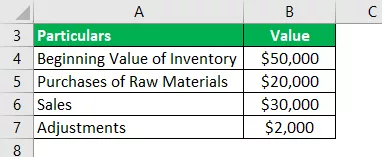

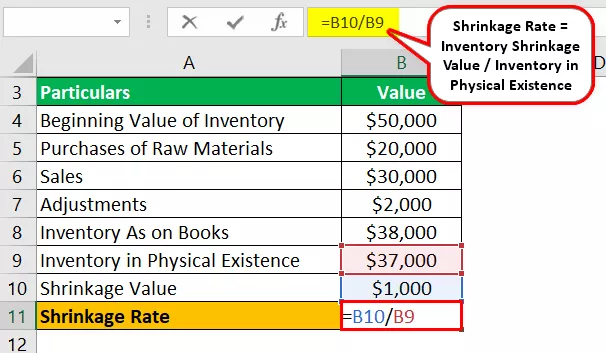

Chúng ta hãy lấy ví dụ về một doanh nghiệp sản xuất đã báo cáo 50.000 đô la là giá trị hàng tồn kho ban đầu theo sổ sách kế toán. Doanh nghiệp đã mua 20.000 đô la trong năm tài chính và đạt doanh thu 30.000 đô la cho năm tài chính. Nó cũng thực hiện điều chỉnh mức tồn kho thêm 2.000 đô la.

Tuy nhiên, nhân viên kế toán quan sát thấy doanh nghiệp có số thành phẩm trị giá 37.000 đô la. Giúp lãnh đạo cao nhất xác định mức độ co ngót tổng thể và tỷ lệ co ngót trong hàng tồn kho.

Giải pháp:

Sử dụng dữ liệu đã cho để tính toán giá trị co ngót.

Việc tính toán hàng tồn kho trên sổ sách có thể được thực hiện như sau:

Hàng tồn kho trong sổ tài khoản = 50.000 đô la + 20.000 đô la - 30.000 đô la - 2.000 đô la

Hàng tồn kho trong sổ Tài khoản sẽ -

Hàng tồn kho trong Sổ tài khoản = $ 38,000

Việc tính toán giá trị co ngót có thể được thực hiện như sau:

Giá trị co lại = $ 38,000 - $ 37,000

Giá trị co lại sẽ là -

Giá trị co lại = 1.000 đô la

Việc tính toán tỷ lệ co rút có thể được thực hiện như sau:

Tỷ lệ co ngót = 1.000 đô la / 37.000 đô la

Tỷ lệ co rút sẽ là -

Tỷ lệ co ngót = 2,70%

Do đó, doanh nghiệp sản xuất có một khoản lỗ hàng tồn kho là 1.000 đô la do sự chênh lệch giữa sổ kế toán và giá trị thực tế. Tỷ lệ co rút tương đối thấp là 2,70% và do đó sự co rút này có thể do lỗi kế toán trong khi báo cáo các giá trị trên sổ kế toán.

Mức độ liên quan và sử dụng

Việc giám sát mức tồn kho thực tế là rất quan trọng đối với các kế toán viên và các chuyên gia kiểm toán. Hơn nữa, nó phải được so sánh với mức tồn kho, như đã đề cập trong sổ kế toán. Sau khi xác định được giá trị, sự co ngót, nếu có, phát sinh ngoài quá trình so sánh cần được ghi nhận và báo cáo cho lãnh đạo cao nhất.

Việc xác định mức độ co rút giúp kiểm soát tốt hơn hàng tồn kho được duy trì. Việc giảm hàng tồn kho có thể là kết quả của hành vi trộm cắp trực tiếp, có thể do nhân viên, nhà cung cấp hoặc khách hàng thực hiện.

Sự co rút hàng tồn kho cũng có thể phát sinh do sai sót của kế toán trong khi thực hiện xác định giá trị hàng tồn kho. Do đó, có thể suy ra rằng việc xác định độ co ngót gián tiếp giúp ích cho khía cạnh kiểm soát cách quản lý độ co ngót hàng ngày.