Chi phí vốn chủ sở hữu là thước đo mức lợi nhuận mà một công ty phải tạo ra để giữ cho các cổ đông của mình đầu tư vào công ty và huy động vốn bổ sung bất cứ khi nào cần thiết để duy trì hoạt động.

Đó là một trong những thuộc tính quan trọng nhất mà bạn cần xem xét trước khi nghĩ đến việc đầu tư vào cổ phiếu của công ty. Chúng ta hãy nhìn vào biểu đồ trên. Chi phí cho Yandex là 18,70%, trong khi của Facebook là 6,30%. Điều đó có nghĩa là gì? Bạn sẽ tính toán nó như thế nào? Bạn cần lưu ý những chỉ số nào khi xem Ke?

Chúng ta sẽ xem xét tất cả trong bài viết này.

- Chi phí vốn chủ sở hữu là gì?

- Công thức chi phí vốn chủ sở hữu - Mô hình chiết khấu CAPM & cổ tức

- # 1 - Mô hình chiết khấu cổ tức

- # 2- Mô hình Định giá Tài sản Vốn (CAPM)

- Diễn dịch

- Ví dụ về chi phí vốn chủ sở hữu

- Ví dụ 1

- Ví dụ số 2

- Ví dụ - Starbucks

- Chi phí vốn chủ sở hữu trong ngành

- # 1 - Các công ty tiện ích

- # 2 - Lĩnh vực thép

- # 3 - Lĩnh vực Nhà hàng

- # 4 - Internet & Nội dung

- # 5 - Đồ uống

- Hạn chế

- Trong phân tích cuối cùng

Chi phí vốn chủ sở hữu là gì?

Chi phí vốn chủ sở hữu là tỷ lệ lợi nhuận mà nhà đầu tư yêu cầu từ cổ phiếu trước khi tìm kiếm các cơ hội khả thi khác.

Quan trọng nhất - Tải xuống Mẫu chi phí vốn chủ sở hữu (Ke)

Tìm hiểu cách tính Chi phí vốn chủ sở hữu (Ke) của Starbucks trong Excel

Nếu chúng ta có thể quay lại và xem xét khái niệm “chi phí cơ hội”, chúng ta sẽ hiểu rõ hơn về nó. Giả sử bạn có 1000 đô la Mỹ để đầu tư! Vì vậy, bạn tìm kiếm nhiều cơ hội. Và bạn chọn cái mà theo bạn, sẽ mang lại nhiều lợi nhuận hơn. Bây giờ, khi bạn quyết định đầu tư vào một cơ hội cụ thể, bạn sẽ bỏ qua những cơ hội khác, có thể là cơ hội sinh lời nhiều hơn. Việc mất các lựa chọn thay thế khác được gọi là “chi phí cơ hội”.

Hãy quay lại với Kẻ. Nếu bạn, với tư cách là một nhà đầu tư, không nhận được lợi nhuận tốt hơn từ công ty A, bạn sẽ tiếp tục đầu tư vào các công ty khác. Và công ty A phải chịu chi phí cơ hội nếu họ không nỗ lực để tăng tỷ suất sinh lợi yêu cầu (gợi ý - trả cổ tức và nỗ lực để giá cổ phiếu tăng).

Hãy lấy một ví dụ để hiểu điều này.

Giả sử ông A muốn đầu tư vào Công ty B. Nhưng vì ông A là một nhà đầu tư tương đối mới nên ông muốn một cổ phiếu có rủi ro thấp, có thể mang lại cho ông lợi nhuận tốt. Giá cổ phiếu hiện tại của Công ty B là 8 đô la Mỹ / cổ phiếu, và ông A kỳ vọng rằng tỷ suất lợi nhuận yêu cầu đối với ông sẽ là hơn 15%. Và thông qua việc tính toán chi phí vốn chủ sở hữu, anh ta sẽ hiểu những gì anh ta sẽ nhận được dưới dạng tỷ suất sinh lợi yêu cầu. Nếu anh ta nhận được 15% trở lên, anh ta sẽ đầu tư vào công ty; và nếu không, anh ta sẽ tìm kiếm những cơ hội khác.

Công thức chi phí vốn chủ sở hữu

Chi phí vốn chủ sở hữu có thể được tính theo hai cách. Đầu tiên, chúng tôi sẽ sử dụng mô hình thông thường, đã được các nhà đầu tư sử dụng nhiều lần. Và sau đó chúng ta sẽ xem xét cái khác.

# 1 - Chi phí vốn chủ sở hữu - Mô hình chiết khấu cổ tức

Vì vậy chúng ta cần tính Ke theo cách sau:

Chi phí vốn chủ sở hữu = (Cổ tức trên mỗi cổ phiếu cho năm tới / Giá trị thị trường hiện tại của cổ phiếu) + Tỷ lệ tăng trưởng của cổ tức

Ở đây, nó được tính bằng cách tính cổ tức trên mỗi cổ phiếu. Vì vậy, đây là một ví dụ để hiểu nó tốt hơn.

Tìm hiểu thêm về Mô hình chiết khấu cổ tức

Ông C muốn đầu tư vào Berry Juice Private Limited. Hiện tại, Berry Juice Private Limited đã quyết định trả 2 đô la Mỹ cho mỗi cổ phiếu làm cổ tức. Giá trị thị trường hiện tại của cổ phiếu là 20 đô la Mỹ. Và ông C kỳ vọng mức tăng cổ tức sẽ vào khoảng 4% (phỏng đoán dựa trên dữ liệu năm trước). Vì vậy, Ke sẽ là 14%.

Bạn sẽ tính toán tốc độ tăng trưởng như thế nào? Chúng ta cần nhớ rằng tốc độ tăng trưởng là con số ước tính và chúng ta cần tính toán nó theo cách sau:

Tỷ lệ tăng trưởng = (1 - Tỷ lệ thanh toán) * Tỷ suất lợi nhuận trên vốn chủ sở hữu

Nếu chúng tôi không được cung cấp Tỷ lệ thanh toán và Tỷ lệ hoàn vốn trên vốn chủ sở hữu, chúng tôi cần phải tính toán nó.

Đây là cách tính toán chúng -

Tỷ lệ chi trả cổ tức = Cổ tức / Thu nhập ròng

Chúng ta có thể sử dụng một tỷ lệ khác để tìm ra mức chi trả cổ tức. Đây rồi -

Tỷ lệ chi trả cổ tức thay thế = 1 - (Thu nhập giữ lại / Thu nhập ròng)

Và cũng như Tỷ suất lợi nhuận trên vốn chủ sở hữu -

Tỷ suất sinh lời trên vốn chủ sở hữu = Thu nhập ròng / Tổng vốn chủ sở hữu

Trong phần ví dụ, chúng tôi sẽ áp dụng thực tế của tất cả những điều này.

# 2- Chi phí Vốn chủ sở hữu - Mô hình Định giá Tài sản Vốn (CAPM)

CAPM định lượng mối quan hệ giữa rủi ro và lợi tức yêu cầu trong một thị trường hoạt động tốt.

Đây là công thức CAPM chi phí vốn chủ sở hữu để bạn tham khảo.

Chi phí vốn chủ sở hữu = Tỷ suất sinh lợi phi rủi ro + Beta * (Tỷ suất sinh lợi thị trường - Tỷ suất sinh lợi phi rủi ro)

- Tỷ lệ hoàn vốn không có rủi ro - Đây là lợi tức của một chứng khoán không có rủi ro mặc định, không có biến động và beta bằng không. Trái phiếu chính phủ kỳ hạn 10 năm thường được coi là lãi suất phi rủi ro

- Beta là tỷ lệ phần trăm đo lường thống kê về sự thay đổi của giá cổ phiếu của một công ty so với thị trường chứng khoán nói chung. Vì vậy, nếu công ty có hệ số beta cao, điều đó có nghĩa là công ty có nhiều rủi ro hơn, và do đó, công ty cần trả nhiều tiền hơn để thu hút các nhà đầu tư. Nói một cách đơn giản, điều đó có nghĩa là nhiều Ke hơn.

- Phần bù rủi ro (Tỷ lệ hoàn vốn thị trường - Tỷ lệ phi rủi ro ) - Nó đo lường lợi tức mà các nhà đầu tư vốn cổ phần yêu cầu theo tỷ lệ phi rủi ro để bù đắp cho họ sự biến động / rủi ro của một khoản đầu tư phù hợp với sự biến động của toàn bộ thị trường. Ước tính phần bù rủi ro thay đổi từ 4,0% đến 7,0%

Hãy lấy một ví dụ để hiểu điều này. Giả sử beta của Công ty M là 1 và lợi nhuận phi rủi ro là 4%. Tỷ suất sinh lợi thị trường là 6%. Chúng ta cần tính toán chi phí vốn chủ sở hữu bằng mô hình CAPM.

- Công ty M có hệ số beta là 1, có nghĩa là cổ phiếu của Công ty M sẽ tăng hoặc giảm tùy theo sự thay đổi của thị trường. Chúng ta sẽ hiểu thêm điều này trong phần sau.

- Ke = Tỷ suất sinh lợi phi rủi ro + Beta * (Tỷ suất sinh lợi thị trường - Tỷ suất sinh lợi phi rủi ro)

- Ke = 0,04 + 1 * (0,06 - 0,04) = 0,06 = 6%.

Diễn dịch

Ke không phải là chính xác những gì chúng tôi đề cập đến. Đó là trách nhiệm của công ty. Đó là tỷ lệ mà công ty cần tạo ra để thu hút các nhà đầu tư đầu tư vào cổ phiếu của họ theo giá thị trường.

Đó là lý do tại sao Ke còn được gọi là “tỷ suất sinh lợi yêu cầu”.

Vì vậy, giả sử như một nhà đầu tư, bạn không có bất kỳ ý tưởng nào về Kế hoạch của một công ty! Bạn sẽ làm gì?

Đầu tiên, bạn cần tìm hiểu tổng vốn chủ sở hữu của công ty. Nếu bạn nhìn vào bảng cân đối kế toán của công ty, bạn sẽ dễ dàng tìm thấy nó. Sau đó, bạn cần phải xem liệu công ty đã trả cổ tức hay chưa. Bạn có thể kiểm tra báo cáo lưu chuyển tiền tệ của họ để được đảm bảo. Nếu họ trả cổ tức, bạn cần sử dụng mô hình chiết khấu cổ tức (đã đề cập ở trên), và nếu không, bạn cần tiếp tục và tìm ra lãi suất phi rủi ro và tính toán chi phí vốn chủ sở hữu theo mô hình định giá tài sản vốn (CAPM ). Tính toán nó theo CAPM là một công việc khó khăn hơn vì bạn cần tìm ra bản beta bằng cách thực hiện phân tích hồi quy.

Hãy cùng xem các ví dụ về cách tính Ke của một công ty theo cả hai mô hình này.

Ví dụ về chi phí vốn chủ sở hữu

Chúng tôi sẽ lấy ví dụ từ từng mô hình và cố gắng hiểu cách mọi thứ hoạt động.

Ví dụ 1

| Bằng đô la Mỹ | Công ty A |

| Cổ tức trên mỗi cổ phiếu | 12 |

| Giá thị trường của cổ phiếu | 100 |

| Tăng trưởng trong năm tới | 5% |

Bây giờ, đây là ví dụ đơn giản nhất về mô hình chiết khấu cổ tức. Chúng tôi biết rằng cổ tức trên mỗi cổ phiếu là 30 đô la Mỹ và giá thị trường trên mỗi cổ phần là 100 đô la Mỹ. Chúng tôi cũng biết phần trăm tăng trưởng.

Hãy tính chi phí vốn chủ sở hữu.

Ke = (Cổ tức trên mỗi cổ phiếu cho năm tới / Giá trị thị trường hiện tại của cổ phiếu) + Tỷ lệ tăng trưởng của cổ tức

| Bằng đô la Mỹ | Công ty A |

| Cổ tức trên mỗi cổ phiếu (A) | 12 |

| Giá thị trường của cổ phiếu (B) | 100 |

| Tăng trưởng trong năm tới (C) | 5% |

| Ke ((A / B) + C) | 17% |

Vậy Ke của Công ty A là 17%.

Ví dụ số 2

Công ty MNP có thông tin sau -

| Chi tiết | Công ty MNP |

| Lãi suất phi rủi ro | số 8% |

| Tỷ lệ hoàn vốn thị trường | 12% |

| Hệ số Beta | 1,5 |

Ta cần tính Ke của Công ty MNP.

Trước tiên, hãy xem xét công thức và sau đó chúng ta sẽ xác định chi phí vốn chủ sở hữu bằng cách sử dụng mô hình định giá tài sản vốn.

Ke = Tỷ suất sinh lợi phi rủi ro + Beta * (Tỷ suất sinh lợi thị trường - Tỷ suất sinh lợi phi rủi ro)

| Chi tiết | Công ty MNP |

| Lãi suất phi rủi ro (A) | số 8% |

| Tỷ lệ hoàn vốn thị trường (B) | 12% |

| (B - A) (C) | 4% |

| Hệ số Beta (D) | 1,5 |

| Ke (A + D * C) | 14% |

Lưu ý: Để tính toán hệ số beta cho một cổ phiếu, bạn cần xem giá đóng cửa của cổ phiếu hàng ngày trong một khoảng thời gian cụ thể, cũng là mức đóng cửa của điểm chuẩn thị trường (thường là S&P 500) trong khoảng thời gian tương tự và sau đó sử dụng xuất sắc trong việc chạy phân tích hồi quy.

Ví dụ về chi phí vốn chủ sở hữu CAPM - Starbucks

Chúng ta hãy lấy một ví dụ về Starbucks và tính Chi phí vốn chủ sở hữu bằng cách sử dụng mô hình CAPM.

Chi phí Vốn chủ sở hữu Ke = Rf + (Rm - Rf) x Beta

Quan trọng nhất - Tải xuống Mẫu chi phí vốn chủ sở hữu (Ke)

Tìm hiểu cách tính Chi phí vốn chủ sở hữu (Ke) của Starbucks trong Excel

# 1 - TỶ GIÁ KHÔNG RỦI RO

Ở đây, tôi đã coi Lãi suất Kho bạc 10 năm là Lãi suất phi rủi ro. Xin lưu ý rằng một số nhà phân tích cũng lấy lãi suất kho bạc kỳ hạn 5 năm là lãi suất phi rủi ro. Vui lòng kiểm tra với nhà phân tích nghiên cứu của bạn trước khi gọi về vấn đề này.

nguồn - bankrate.com

RỦI RO CỔ PHIẾU (RM - RF)

Mỗi quốc gia có mức phí bảo hiểm rủi ro vốn chủ sở hữu khác nhau. Phí bảo hiểm rủi ro vốn chủ sở hữu chủ yếu biểu thị mức phí bảo hiểm mà Nhà đầu tư vốn chủ sở hữu mong đợi.

Đối với Hoa Kỳ, Phí bảo hiểm rủi ro vốn chủ sở hữu là 5,69%.

nguồn - stern.nyu.edu

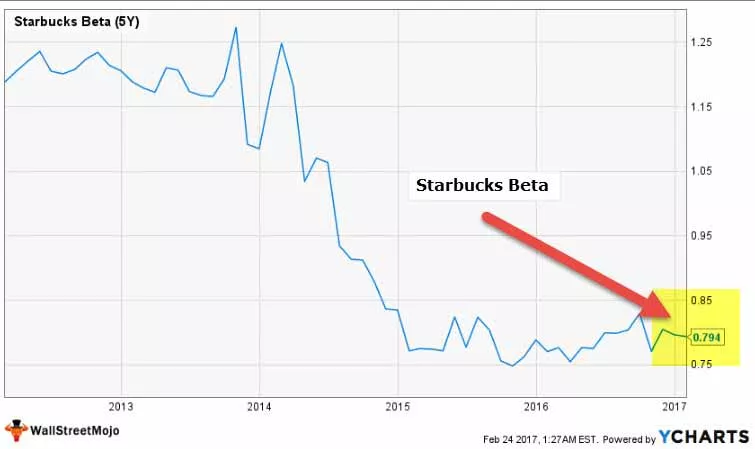

BETA

Bây giờ chúng ta hãy xem xét Xu hướng Beta của Starbucks trong vài năm qua. Phiên bản beta của Starbucks đã giảm trong 5 năm qua. Điều này có nghĩa là cổ phiếu Starbucks ít biến động hơn so với thị trường chứng khoán.

Chúng tôi lưu ý rằng bản Beta của Starbucks là 0,794x

nguồn: ycharts

Với điều này, chúng tôi có tất cả các thông tin cần thiết để tính giá vốn chủ sở hữu.

Ke = Rf + (Rm - Rf) x Beta

Ke = 2,42% + 5,69% x 0,794

Ke = 6,93%

Chi phí vốn chủ sở hữu trong ngành

Ke có thể khác nhau giữa các ngành. Như chúng ta đã thấy từ công thức CAPM ở trên, Beta là biến duy nhất duy nhất cho mỗi công ty. Beta cung cấp cho chúng tôi một thước đo bằng số về mức độ biến động của cổ phiếu so với thị trường chứng khoán. Mức độ biến động càng cao, Rủi ro là cổ phiếu.

Xin lưu ý -

- Tỷ giá phi rủi ro và phí bảo hiểm thị trường là như nhau giữa các lĩnh vực.

- Tuy nhiên, phí bảo hiểm Thị trường khác nhau ở mỗi quốc gia.

# 1 - Các công ty tiện ích

Hãy cùng chúng tôi xem danh sách các công ty dịch vụ tiện ích hàng đầu. Bảng dưới đây cung cấp cho chúng tôi dữ liệu Vốn hóa thị trường, Tỷ lệ phi rủi ro, Beta, Đặc biệt thị trường và Ke.

Xin lưu ý rằng Lãi suất phi rủi ro và Phí bảo hiểm thị trường là giống nhau đối với tất cả các công ty. Đó là bản beta thay đổi.

| S. Không | Tên | Vốn hóa thị trường (triệu đô la) | Lãi suất phi rủi ro | Beta (5Y) | Market Premium | Ke (R (f) + Market Premium x Beta) |

| 1 | biên giới quốc gia | 47.575 | 2,42% | 0,4226 | 5,69% | 4,8% |

| 2 | Tài nguyên Dominion | 46.856 | 2,42% | 0,2551 | 5,69% | 3,9% |

| 3 | Exelon | 33.283 | 2,42% | 0,2722 | 5,69% | 4,0% |

| 4 | Năng lượng Sempra | 26.626 | 2,42% | 0,47 | 5,69% | 5,1% |

| 5 | Doanh nghiệp dịch vụ công | 22.426 | 2,42% | 0,3342 | 5,69% | 4,3% |

| 6 | FirstEnergy | 13.353 | 2,42% | 0,148 | 5,69% | 3,3% |

| 7 | Giải trí | 13.239 | 2,42% | 0,4224 | 5,69% | 4,8% |

| số 8 | Huaneng Power | 10,579 | 2,42% | 0,547 | 5,69% | 5,5% |

| 9 | Cơ sở hạ tầng Brookfield | 9.606 | 2,42% | 1.0457 | 5,69% | 8,4% |

| 10 | AES | 7.765 | 2,42% | 1.1506 | 5,69% | 9,0% |

nguồn: ycharts

- Chúng tôi lưu ý rằng Chi phí Vốn chủ sở hữu đối với các công ty Tiện ích là khá thấp. Hầu hết các cổ phiếu trong ngành này có Ke từ 3% -5%.

- Điều này là do hầu hết các công ty có phiên bản beta dưới 1.0. Điều này cho thấy những cổ phiếu này không nhạy cảm lắm với sự chuyển động của thị trường chứng khoán.

- Các trường hợp ngoại lệ ở đây là Cơ sở hạ tầng Brookfield và AES có Ke tương ứng là 8,4% và 9,4%.

# 2 - Lĩnh vực thép

Bây giờ chúng ta hãy lấy ví dụ về chi phí vốn chủ sở hữu của Ngành Thép.

| S. Không | Tên | Vốn hóa thị trường (triệu đô la) | Lãi suất phi rủi ro | Beta (5Y) | Market Premium | Ke (R (f) + Market Premium x Beta) |

| 1 | ArcelorMittal | 28.400 | 2,42% | 2.3838 | 5,69% | 16,0% |

| 2 | POSCO | 21.880 | 2,42% | 1.0108 | 5,69% | 8,2% |

| 3 | Nucor | 20.539 | 2,42% | 1.4478 | 5,69% | 10,7% |

| 4 | Tenaris | 20.181 | 2,42% | 0,9067 | 5,69% | 7,6% |

| 5 | Thép động lực học | 9.165 | 2,42% | 1.3532 | 5,69% | 10,1% |

| 6 | Gerdau | 7.445 | 2,42% | 2,2574 | 5,69% | 15,3% |

| 7 | Thép Hoa Kỳ | 7.169 | 2,42% | 2,7575 | 5,69% | 18,1% |

| số 8 | Thép & nhôm Reliance | 6,368 | 2,42% | 1.3158 | 5,69% | 9,9% |

| 9 | Companhia Siderurgica | 5.551 | 2,42% | 2.1483 | 5,69% | 14,6% |

| 10 | Ternium | 4.651 | 2,42% | 1.1216 | 5,69% | 8,8% |

nguồn: ycharts

- Trung bình, chúng tôi lưu ý rằng Ke cho ngành thép là cao. Hầu hết các công ty có Ke vượt quá 10%.

- Điều này là do betas của các công ty thép cao hơn. Hệ số beta cao hơn ngụ ý rằng các công ty thép nhạy cảm với diễn biến thị trường chứng khoán và có thể là một khoản đầu tư rủi ro. United States Steel có hệ số beta là 2,75 với chi phí vốn chủ sở hữu là 18,1%

- Posco có Ke thấp nhất trong số các công ty này là 8,2% và hệ số beta là 1,01.

# 3 - Lĩnh vực Nhà hàng

Bây giờ chúng ta hãy lấy Ke Ví dụ từ Lĩnh vực Nhà hàng.

| S. Không | Tên | Vốn hóa thị trường (triệu đô la) | Lãi suất phi rủi ro | Beta (5Y) | Market Premium | Ke (R (f) + Market Premium x Beta) |

| 1 | McDonald's | 104.806 | 2,42% | 0,6942 | 5,69% | 6,4% |

| 2 | Thương hiệu Yum | 34,606 | 2,42% | 0,7595 | 5,69% | 6,7% |

| 3 | Chipotle Mexico Grill | 12.440 | 2,42% | 0,5912 | 5,69% | 5,8% |

| 4 | Các nhà hàng tại Darden | 9.523 | 2,42% | 0,2823 | 5,69% | 4,0% |

| 5 | Domino's Pizza | 9.105 | 2,42% | 0,6512 | 5,69% | 6,1% |

| 6 | Aramark | 8.860 | 2,42% | 0,4773 | 5,69% | 5,1% |

| 7 | Bánh mì Panera | 5.388 | 2,42% | 0,3122 | 5,69% | 4,2% |

| số 8 | Nhóm thương hiệu Dunkin | 5,039 | 2,42% | 0,196 | 5,69% | 3,5% |

| 9 | Cracker Barrel cũ | 3.854 | 2,42% | 0,3945 | 5,69% | 4,7% |

| 10 | Jack trong hộp | 3,472 | 2,42% | 0,548 | 5,69% | 5,5% |

nguồn: ycharts

- Công ty nhà hàng có Ke thấp. Điều này là do bản beta của họ nhỏ hơn 1.

- Các Công ty Nhà hàng dường như là một nhóm gắn kết, với Keranged từ 3,5% đến 6,7%.

# 4 - Internet & Nội dung

Ví dụ về các Công ty Internet và Nội dung bao gồm Alphabet, Facebook, Yahoo, v.v.

| S. Không | Tên | Vốn hóa thị trường (triệu đô la) | Lãi suất phi rủi ro | Beta (5Y) | Market Premium | Ke (R (f) + Market Premium x Beta) |

| 1 | Bảng chữ cái | 587.203 | 2,42% | 0,9842 | 5,69% | 8.0% |

| 2 | 386.448 | 2,42% | 0,6802 | 5,69% | 6,3% | |

| 3 | Baidu | 64.394 | 2,42% | 1.9007 | 5,69% | 13,2% |

| 4 | Yahoo! | 43.413 | 2,42% | 1,6025 | 5,69% | 11,5% |

| 5 | NetEase | 38.581 | 2,42% | 0,7163 | 5,69% | 6,5% |

| 6 | 11,739 | 2,42% | 1.1695 | 5,69% | 9,1% | |

| 7 | VeriSign | 8.554 | 2,42% | 1.1996 | 5,69% | 9,2% |

| số 8 | Yandex | 7.833 | 2,42% | 2.8597 | 5,69% | 18,7% |

| 9 | IAC / InterActive | 5.929 | 2,42% | 1.1221 | 5,69% | 8,8% |

| 10 | SINA | 5.599 | 2,42% | 1.1665 | 5,69% | 9,1% |

nguồn: ycharts

- Các công ty Internet và Nội dung có Chi phí Vốn chủ sở hữu khác nhau. Điều này là do sự đa dạng trong bản Beta của các công ty.

- Yandex và Baidu có beta rất cao lần lượt là 2,85 và 1,90. Mặt khác, các công ty như Alphabet và Facebook khá ổn định với Beta lần lượt là 0,98 và 0,68.

# 5 - Ke - Đồ uống

Bây giờ chúng ta hãy xem xét các ví dụ Ke từ Lĩnh vực Đồ uống.

| S. Không | Tên | Vốn hóa thị trường (triệu đô la) | Lãi suất phi rủi ro | Beta (5Y) | Market Premium | Ke (R (f) + Market Premium x Beta) |

| 1 | Cô-ca Cô-la | 178.815 | 2,42% | 0,6909 | 5,69% | 6,4% |

| 2 | PepsiCo | 156.080 | 2,42% | 0,5337 | 5,69% | 5,5% |

| 3 | Monster Beverage | 25.117 | 2,42% | 0,7686 | 5,69% | 6,8% |

| 4 | Tiến sĩ Pepper Snapple Group | 17.315 | 2,42% | 0,5536 | 5,69% | 5,6% |

| 5 | Embotelladora Andina | 3.658 | 2,42% | 0,2006 | 5,69% | 3,6% |

| 6 | Nước giải khát quốc gia | 2.739 | 2,42% | 0,5781 | 5,69% | 5,7% |

| 7 | Cott | 1.566 | 2,42% | 0,5236 | 5,69% | 5,4% |

nguồn: ycharts

- Đồ uống được coi là cổ phiếu phòng thủ, có nghĩa là chúng không thay đổi nhiều theo thị trường và không dễ bị ảnh hưởng bởi các chu kỳ thị trường. Điều này được thể hiện rõ ràng từ bản Beta của các Công ty đồ uống thấp hơn nhiều so với 1.

- Các công ty nước giải khát có Ke trong khoảng 3,6% - 6,8%

- Coca-Cola có chi phí vốn chủ sở hữu là 6,4%, trong khi đối thủ cạnh tranh của họ là PepsiCo có Chi phí vốn chủ sở hữu là 5,5%.

Hạn chế

Có một số hạn chế mà chúng ta cần xem xét -

- Thứ nhất, tỷ lệ tăng trưởng luôn có thể được ước tính bởi nhà đầu tư. Nhà đầu tư chỉ có thể ước tính mức tăng cổ tức trong năm trước (nếu có) và sau đó có thể cho rằng mức tăng trưởng sẽ tương tự trong năm tiếp theo.

- Trong trường hợp của CAPM, đối với một nhà đầu tư, không phải lúc nào cũng dễ dàng tính toán lợi nhuận thị trường và hệ số beta.

Trong phân tích cuối cùng

Chi phí vốn chủ sở hữu là một thước đo tuyệt vời để một nhà đầu tư hiểu có nên đầu tư vào một công ty hay không. Nhưng thay vì chỉ nhìn vào điều này, nếu họ nhìn vào WACC (Chi phí vốn bình quân gia quyền), điều đó sẽ cho họ một bức tranh tổng thể vì chi phí nợ cũng ảnh hưởng đến việc trả cổ tức cho cổ đông.

Chi phí vốn chủ sở hữu CAPM Video

Bài viết hữu ích

- Công thức Alpha

- Công thức tính chi phí vốn

- Công thức tính giá vốn chủ sở hữu