Nợ phải trả phải trả là gì?

Nợ phải trả là khoản nợ phải trả đối với các chi phí phát sinh của công ty trong một kỳ kế toán của công ty nhưng công ty chưa thực sự thanh toán cho cùng kỳ kế toán đó và được ghi nhận là nợ phải trả trong bảng cân đối kế toán của Công ty.

Đó là những khoản chi phí chưa được thanh toán theo khoản phải trả. Nói cách khác, công ty có nghĩa vụ thanh toán cho hàng hóa và dịch vụ mà họ đã nhận, nhưng chưa nhận được hóa đơn cho những hàng hóa và dịch vụ tương tự.

Nó chỉ tồn tại trong phương pháp kế toán dồn tích và không tồn tại theo phương pháp kế toán tiền mặt. Các khoản này được ghi nhận vào báo cáo tài chính trong một kỳ và được hoàn nhập vào kỳ tiếp theo. Nó sẽ cho phép chi phí phát sinh trên thực tế được tính theo giá chính xác khi thanh toán đầy đủ.

Các khoản nợ phải trả thường có tính định kỳ và được trả trước, tức là sau khi tiêu thụ. Ví dụ, một công ty nhận được hóa đơn tiền nước vào cuối tháng mà nước đó được tiêu thụ. Điều cần thiết là phải ghi lại chi phí tiền nước trong kỳ mà nước được tiêu thụ bằng cách lập các bút toán liên quan vào cuối kỳ kế toán cụ thể đó. Các khoản chi phí phải trả dẫn đến việc trình bày các khoản chi phí phải trả theo các đầu tài khoản thích hợp trong báo cáo kết quả hoạt động kinh doanh và các khoản nợ phải trả trên bảng cân đối kế toán.

Ví dụ về Nợ phải trả Tích lũy

- Lãi phải trả: Lãi của một khoản cho vay chưa thanh toán đến cuối kỳ kế toán;

- Bảng lương phải trả: Thuế đối với tiền lương của người lao động đến hạn phải trả trong kỳ sau;

- Dịch vụ cộng dồn: dịch vụ nhận được trong kỳ hiện tại nhưng được lập hóa đơn trong kỳ tiếp theo;

- Tiền lương phải trả: Người lao động kiếm được tiền công cho dịch vụ trong kỳ hiện tại nhưng được trả vào kỳ báo cáo tiếp theo.

- Các tiện ích đã tích lũy: Các tiện ích được sử dụng cho doanh nghiệp của bạn nhưng không nhận được hóa đơn cho cùng;

Có một sự khác biệt nhỏ nhưng quan trọng giữa các khoản nợ phải trả và các khoản phải trả. Mặc dù các khoản nợ phải trả này được ghi nhận vào cuối mỗi kỳ kế toán và liên quan đến ước tính đáng kể, các khoản phải trả thường được ghi nhận như một quá trình kinh doanh bình thường dựa trên các hóa đơn hợp lệ của nhà cung cấp.

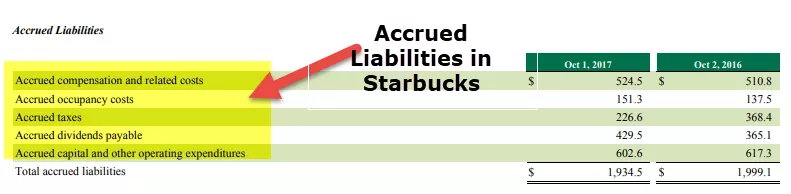

Ví dụ về Starbucks

nguồn: Starbucks SEC Filings

Danh sách các khoản nợ phải trả tích lũy trong Starbucks là:

- Khoản bồi thường tích lũy và các chi phí liên quan

- Chi phí lưu trú tích lũy

- Thuế tích lũy

- Cổ tức tích lũy Phải trả

- Vốn tích lũy và các chi phí hoạt động khác

Sổ nhật ký Nợ phải trả

Khoản chi phí này sẽ được ghi nợ để ghi nhận chi phí đã trích trước trong báo cáo kết quả hoạt động kinh doanh và một khoản phải trả tương ứng được tạo ra ở bên nợ phải trả của bảng cân đối kế toán. Do đó, bút toán kế toán sẽ như sau:

Bước 1: - khi phát sinh chi phí

Các tổ chức phải chịu chi phí trong một kỳ kế toán cụ thể và nợ riêng nhưng chưa được lập hóa đơn. Chúng ta cần ghi lại khoản chi phí này như một khoản nợ phải trả phải trả trong sổ kế toán. Chúng tôi cần ghi nợ tài khoản chi phí. Việc ghi nợ này sẽ làm tăng chi phí.

Ngoài ra, chúng ta cần tạo một tài khoản chi phí nợ phải trả tích lũy và ghi có vào tài khoản đó với cùng một số tiền. Nó sẽ làm tăng trách nhiệm của chúng tôi.

Chi phí ghi nợ

Chi phí tín dụng phải trả

Bước 2: - khi thanh toán được thực hiện

Trong kỳ kế toán tiếp theo, khi thanh toán, bạn cần phải đảo ngược bút toán ban đầu đã được chuyển trước đó vào sổ kế toán. Để đảo ngược giao dịch, hãy ghi nợ tài khoản nợ phải trả đã tích lũy. Việc ghi nợ sẽ làm giảm trách nhiệm pháp lý và ghi có tiền mặt hoặc tài khoản ngân hàng vì bạn đã thanh toán chi phí bằng tiền mặt. Nó cũng sẽ làm giảm tài sản.

Chi phí ghi nợ phải trả

Tín dụng tiền mặt

Ví dụ

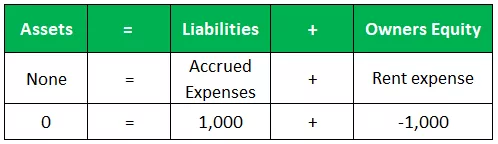

Một doanh nghiệp có giá thuê tòa nhà hàng năm là 12.000. Tuy nhiên, nó đã không nhận được hóa đơn từ chủ sở hữu, và do đó chi phí thuê không được ghi trong sổ sách kế toán.

Giả định chính

- Khoảng thời gian = 12 tháng

- Tiền thuê hàng năm = 12.000

- Kỳ kế toán = 1 tháng

- Chi phí phải trả mỗi kỳ = 12.000 x 1/12 = 1.000

Nợ / Tín dụng

Các bút toán nợ phải trả dồn tích được trình bày ở trên ghi nợ tài khoản chi phí thuê thể hiện chi phí cho việc sử dụng cơ sở của tháng cụ thể đó. Bút toán ghi có, phản ánh trách nhiệm phải trả cho nhà cung cấp (chủ sở hữu của tòa nhà) đối với lượng dịch vụ đã tiêu thụ trong kỳ, được ghi có là chi phí phải trả.

Bảng cân đối kế toán

Theo Phương trình kế toán, Tài sản = Nợ phải trả + Vốn chủ sở hữu . Đối với giao dịch này, Phương trình kế toán được trình bày trong bảng sau.

Trong trường hợp này, báo cáo kết quả hoạt động kinh doanh phát sinh chi phí thuê 1.000 và các khoản nợ phải trả trong bảng cân đối kế toán (là chi phí phải trả) đã tăng 1.000. Chi phí trong báo cáo kết quả hoạt động kinh doanh làm giảm lợi nhuận sau thuế, đóng lợi nhuận chưa phân phối và do đó làm ảnh hưởng đến vốn chủ sở hữu trong doanh nghiệp.

Tầm quan trọng

Khi một công ty lập báo cáo tài chính bằng phương pháp kế toán dồn tích, báo cáo tài chính được lập chính xác hơn vì nó là thước đo đầy đủ các giao dịch và sự kiện cho từng thời kỳ.

Bức tranh hoàn chỉnh này giúp các nhà phân tích hiểu rõ hơn về tình hình tài chính hiện tại của một công ty và dự đoán tình hình tài chính trong tương lai của nó theo cách tốt hơn. Phương pháp này không giống như phương pháp kế toán cơ sở tiền mặt, chỉ ghi nhận các giao dịch tài chính và các sự kiện khi tiền mặt được trao đổi, dẫn đến khai báo thấp hơn và phóng đại thu nhập và số dư tài khoản.

Nó khác với Kế toán tiền mặt như thế nào?

Thời gian trả lương hai tuần một lần của ABC Inc. .

Kế toán cơ sở tiền mặt

Vì bảng lương 15.000 đô la hai tuần cuối cùng được phát sinh vào tháng 9 nhưng không được thanh toán trong chính tháng đó, số tiền này sẽ không được bao gồm trong báo cáo thu nhập của tháng 9. Nó sẽ khiến tổng tiền lương của công ty thấp hơn mức thực tế phát sinh trong tháng 9, từ đó khiến lợi nhuận của công ty có vẻ cao hơn thực tế.

Kế toán Nợ phải trả

Việc ghi sổ sẽ được thực hiện vào cuối tháng 9 như sau: - Khoản lương ghi có phải trả $ 14,000 - Chi phí tiền lương ghi nợ $ 14,000. Chỉ tiêu này giúp trình bày đầy đủ và chính xác hơn các khoản nợ và chi phí của công ty trên báo cáo tài chính cho tháng 9 so với phương pháp kế toán tiền mặt.