Chi phí quản lý là gì?

Chi phí quản lý chung là những chi phí của doanh nghiệp không liên quan trực tiếp đến việc sản xuất và phân phối hàng hóa và dịch vụ mà là những chi phí mang tính chất gián tiếp như chi phí xây dựng chính sách, chi phí cho nhân viên, chi phí pháp lý và kiểm toán, điện thoại và chi phí điện, v.v.

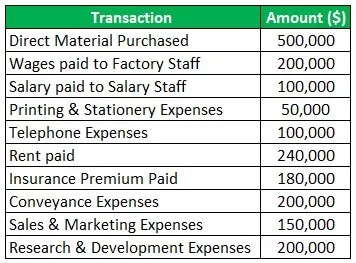

Giải trình

Chi phí quản lý chủ yếu liên quan đến chi phí văn phòng của doanh nghiệp. Những chi phí này không phải là chi phí sản xuất chung vì chúng không liên quan trực tiếp đến việc sản xuất hàng hóa và dịch vụ. Chi phí quản lý doanh nghiệp là chi phí thực hiện các hoạt động của doanh nghiệp, xây dựng chính sách và các chi phí khác không liên quan đến hoạt động sản xuất và nghiên cứu phát triển của doanh nghiệp.

Thí dụ

Hãy lấy ví dụ về một công ty tên là Công ty quần áo chuyên sản xuất quần áo. Các chi phí phát sinh của công ty trong năm tài chính 2019-20 như sau:

Giải pháp:

Tính toán chi phí quản lý:

Do đó, tổng chi phí quản lý là $ 870,000. Nguyên vật liệu trực tiếp mua và tiền lương trả cho nhân viên nhà máy liên quan trực tiếp đến quá trình sản xuất nên nó không được tính vào chi phí quản lý vì chúng là chi phí sản xuất chung. Hơn nữa, chi phí bán hàng & tiếp thị là một phần của chi phí bán & phân phối, và chi phí nghiên cứu & phát triển là một phần của chi phí nghiên cứu & phát triển, vì vậy chúng cũng không được tính vào.

Chi phí quản trị bao gồm những gì?

Chi phí quản lý bao gồm tất cả các chi phí không liên quan đến chức năng kinh doanh cụ thể. Những chi phí này cần thiết để tiến hành các hoạt động của doanh nghiệp. Chi phí hành chính bao gồm tiền lương và tiền công cho nhân viên văn phòng, chi phí kiểm toán và pháp lý, phí tư vấn, tiền thuê nhà, phí bảo hiểm đã trả, chi phí tiện ích, giá và thuế, đăng ký, phí vận chuyển và vận chuyển, phí ngân hàng, chi phí sửa chữa & bảo trì, in ấn & chi phí văn phòng phẩm, v.v.

Các biện pháp kiểm soát chi phí quản trị

Các biện pháp khác nhau để kiểm soát như sau:

- Chuẩn bị ngân sách: Ngân sách riêng để phân bổ chi phí quản lý phải được chuẩn bị giống như ngân sách sản xuất và bán hàng. Bằng cách chuẩn bị ngân sách, giới hạn tối đa cho các chi phí liên quan đến chi phí quản lý được quyết định để kiểm soát số lượng chi tiêu cho công việc quản lý.

- Cắt giảm chi phí đi lại: Doanh nghiệp nên cố gắng giảm chi phí đi lại và vận chuyển bằng cách thực hiện khối lượng công việc có thể thông qua các cuộc gọi video, cuộc gọi điện thoại và email. Việc thăm khám cần được cố gắng thực hiện bằng các phương tiện giao thông rẻ tiền.

- Sử dụng các gói: Nếu công việc đi lại được thực hiện thường xuyên thì phần thưởng do các hãng hàng không đưa ra khi mua số lượng lớn nên được sử dụng và thậm chí tất cả các lợi ích đi lại khác do các đại lý cung cấp nên được chọn không tham gia để giảm chi phí đi lại.

- Hạn chế chi phí giải trí: Cuộc gặp mặt trực tiếp, sau đó là bữa tối đắt tiền, có thể được chuyển sang các cuộc họp ảo, điều này có thể giúp giảm chi phí quản lý chung. Ngay cả việc lưu trú của một nhân viên và các sự kiện văn phòng không cần thiết cũng nên được hạn chế để có thể giảm chi phí chung của tổ chức.

- Kiểm tra nhân viên: Chủ doanh nghiệp nên kiểm tra chi phí nhân viên và thậm chí thấy rằng nhân viên của tổ chức không lạm dụng hạn mức tiền mặt được cung cấp cho họ để thực hiện chi tiêu kinh doanh hàng ngày.

- Loại bỏ chi phí giấy tờ: Trong thời đại công nghệ này, các tập tin và tài liệu nên được lưu giữ dưới dạng điện tử trên hệ thống máy tính. Việc chuẩn bị và lưu giữ tài liệu trên hệ thống máy tính giúp giảm chi phí giấy tờ, và thậm chí tiết kiệm thời gian nếu tài liệu được lưu giữ dưới dạng điện tử.

- Phân quyền chức năng kinh doanh: Các tổ chức làm việc ở quy mô lớn có sự quản lý tập trung có chi phí quản lý cao. Do đó, giao một số công việc cho các công ty con có thể giúp giảm chi phí quản lý.

Xử lý kế toán

Chi phí quản lý doanh nghiệp của công ty có thể được hạch toán theo các phương pháp sau:

- Phương pháp đầu tiên là xác định giá vốn như một khoản chi phí trong báo cáo kết quả hoạt động kinh doanh của công ty bằng cách giả định rằng tất cả các khoản chi phí không liên quan trực tiếp đến việc sản xuất, chế tạo và bán hàng hóa & dịch vụ.

- Phương pháp kế toán thứ hai dựa trên giả định rằng doanh nghiệp có hai hoạt động chính tức là hoạt động sản xuất và hoạt động bán & phân phối. Vì vậy, theo giả định này, chi phí quản lý được phân bổ giữa hai hoạt động chính này.

- Bây giờ trong phương pháp kế toán chi phí quản lý doanh nghiệp thứ ba này, chi phí này được tính riêng vào chi phí công việc để đo lường chi phí sản xuất vì một chủ sở hữu cho rằng chi phí quản lý doanh nghiệp cũng quan trọng như chi phí sản xuất và chi phí bán hàng và phân phối.

Nhược điểm

- Chi phí quản lý chung bao gồm chi phí quản lý, chẳng hạn như lương nhân viên, tiền thuê nhà, v.v. Những chi phí này là chi phí cố định phải trả cho dù doanh nghiệp có lãi hay không. Ví dụ, nếu doanh nghiệp ngừng hoạt động trong một tháng do một số trường hợp không thể tránh khỏi, thì tiền thuê nhà xưởng cũng phải được thanh toán.

- Ngoài ra, các chi phí hành chính này có bản chất là cố định nên khả năng giảm xuống là rất hạn chế. Các công ty đang có sự quản lý tập trung thường có chi phí quản lý cao.

Phần kết luận

Chi phí quản lý chung là chi phí chung không liên quan trực tiếp đến việc sản xuất và bán hàng hóa và dịch vụ. Các chi phí chung này là các chi phí gián tiếp như tiền thuê nhà, bảo hiểm, tiền lương trả cho nhân viên văn phòng, chi phí in ấn và văn phòng phẩm, chi phí tư vấn & pháp lý, phí kiểm toán, v.v. những chi phí này là phụ thuộc vào hoạt động kinh doanh chính và cũng rất quan trọng để tiến hành các công việc của Công ty.