Công thức Tài sản Hiện tại là gì?

Công thức cho tài sản lưu động được tính bằng cách cộng tất cả các tài sản từ bảng cân đối kế toán có thể chuyển đổi thành tiền mặt trong khoảng thời gian từ một năm trở xuống. Tài sản lưu động chủ yếu bao gồm tiền, tiền mặt và các khoản tương đương, các khoản phải thu, hàng tồn kho, chứng khoán bán được, chi phí trả trước, v.v. Cộng tất cả những thứ này lại với nhau, cùng với các tài sản lưu động khác, có thể giúp nhà phân tích hiểu được tính thanh khoản ngắn hạn của doanh nghiệp.

Đáng chú ý là thông thường, tài sản lưu động được liệt kê trên bảng cân đối kế toán của công ty theo thứ tự tính thanh khoản giảm dần và tiền mặt là dạng tài sản lưu động có tính thanh khoản cao nhất, tức là dễ dàng chuyển đổi thành tiền mặt. Nó được liệt kê đầu tiên. Các tài sản ngắn hạn này là thành phần quan trọng của nhu cầu thanh khoản ngắn hạn và vốn lưu động ròng của công ty.

Công thức nội dung hiện tại được trình bày dưới dạng,

Tài sản lưu động = Tiền và các khoản tương đương tiền + Các khoản phải thu + Hàng tồn kho + Chứng khoán có thể bán được + Chi phí trả trước + Tài sản lưu động khác

Tuy nhiên, điều quan trọng cần lưu ý là tất cả các tài sản lưu động này thường dễ dàng có sẵn trong bảng cân đối kế toán của công ty.

Giải thích Công thức Tài sản Hiện tại

Công thức tính tài sản lưu động có thể được rút ra bằng cách sử dụng hai bước đơn giản sau:

Bước 1: Trước hết, tập hợp tất cả các tài sản có thể thanh lý trong thời hạn từ một năm trở xuống từ bảng cân đối kế toán của công ty. Các tài sản đó bao gồm tiền, các khoản tương đương tiền, hàng tồn kho, chứng khoán bán được, các khoản phải thu và chi phí trả trước, tài sản lưu động khác, v.v.

Bước 2 : Cuối cùng, công thức tổng tài sản lưu động được tính bằng cách cộng tất cả tài sản ngắn hạn đã đề cập ở bước trước.

Tài sản lưu động = Tiền và các khoản tương đương tiền + Các khoản phải thu + Hàng tồn kho + Chứng khoán có thể bán được + Chi phí trả trước + Tài sản lưu động khác

Ví dụ về Công thức Tài sản Hiện tại

Hãy cùng xem một số ví dụ từ đơn giản đến nâng cao để hiểu rõ hơn về cách tính Công thức Tài sản Hiện tại.

Công thức Tài sản Hiện tại - Ví dụ # 1

Chúng ta hãy xem xét một ví dụ để tính toán tài sản hiện tại của một công ty có tên là XYZ Limited. Theo báo cáo thường niên của XYZ Limited cho năm tài chính kết thúc vào ngày 31 tháng 3 năm 20XX.

Mẫu bên dưới hiển thị dữ liệu của XYZ Limited để tính toán Tài sản lưu động cho năm tài chính kết thúc vào ngày 31 tháng 3 năm 20XX.

Tài sản lưu động = Tiền và các khoản tương đương tiền + Các khoản phải thu + Hàng tồn kho + Chứng khoán bán được + Chi phí trả trước .

Vì vậy, việc tính toán Tài sản hiện tại của XYZ Ltd., bằng cách sử dụng công thức trên có thể như sau:

Do đó, Tài sản ngắn hạn của XYZ Limited cho năm tài chính kết thúc vào ngày 31 tháng 3 năm 20XX sẽ là:

= 100.000 đô la + 40.000 đô la + 12.000 đô la + 33.000 đô la + 6.000 đô la

Tài sản hiện tại của XYZ Limited cho năm kết thúc vào ngày 31 tháng 3 năm 20XX là $ 191,000.

Công thức Tài sản Hiện tại - Ví dụ # 2

Chúng ta hãy lấy ví dụ về báo cáo hàng năm của Walmart Inc. cho năm tài chính vào tháng 1 năm 2018.

Mẫu bên dưới hiển thị dữ liệu của Walmart Inc. cho năm tài chính kết thúc vào tháng 1 năm 2018.

Tài sản lưu động (tính bằng tỷ USD) = Tiền và các khoản tương đương tiền + Các khoản phải thu + Hàng tồn kho + Tài sản ngắn hạn khác.

Do đó, cách tính Tài sản hiện tại của Walmart Inc. cho năm tài chính kết thúc vào tháng 1 năm 2018 có thể là:

Do đó, Tài sản Hiện tại của Walmart Inc. cho năm tài chính kết thúc vào tháng 1 năm 2018 sẽ là,

= 6,76 + 5,61 + 43,78 + 3,51

Tài sản hiện tại của Walmart Inc. cho năm tài chính kết thúc vào tháng 1 năm 2018 = $ 59,66

Điều này có nghĩa là tài sản hiện tại của Walmart Inc. cho năm tài chính kết thúc vào tháng 1 năm 2018 ở mức 59,66 tỷ đô la.

Công thức Tài sản Hiện tại - Ví dụ # 3

Chúng ta hãy lấy ví dụ về báo cáo thường niên của Microsoft Corp cho năm tài chính vào tháng 6 năm 2018.

Bảng dưới đây cho thấy dữ liệu và tính toán của báo cáo thường niên của Microsoft Corp cho năm tài chính vào tháng 6 năm 2018.

Tài sản lưu động (tính bằng tỷ USD) = Tiền và các khoản tương đương tiền + Các khoản phải thu + Hàng tồn kho + Tài sản ngắn hạn khác.

Do đó, tài sản hiện tại của Microsoft Corp cho năm tài chính kết thúc vào tháng 6 năm 2018 sẽ là:

= 133,77 + 26,48 + 2,66 + 6,75

Tài sản hiện tại của Microsoft Corp. cho năm tài chính kết thúc vào tháng 6 năm 2018 = $ 169,66

Điều này có nghĩa là tài sản hiện tại của Microsoft Corp. trong năm tài chính kết thúc vào tháng 6 năm 2018 ở mức 169,66 tỷ USD.

Công thức tính tài sản hiện tại

| Tiền mặt và các khoản tương đương tiền | |

| Các khoản phải thu | |

| Hàng tồn kho | |

| Chứng khoán thị trường | |

| Chi phí trả trước | |

| Tài sản lưu động khác | |

| Công thức tài sản hiện tại = | |

| Công thức tài sản hiện tại = | Tiền và các khoản tương đương tiền + Các khoản phải thu + Hàng tồn kho + Chứng khoán có thể bán được + Chi phí trả trước + Tài sản lưu động khác | |

| 0 + 0 + 0 + 0 + 0 + 0 = | 0 |

Ví dụ về Công thức Tài sản Hiện tại (với Mẫu Excel)

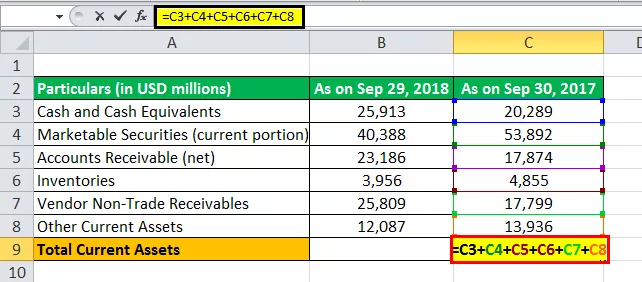

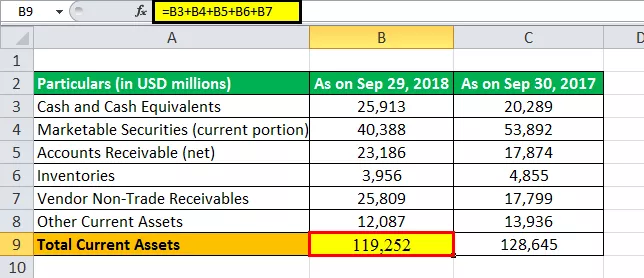

Bây giờ chúng ta hãy lấy trường hợp của Apple Inc. để minh họa việc tính toán tài sản hiện tại trong mẫu excel bên dưới. Bảng này cung cấp thông tin tính toán chi tiết về tài sản lưu động cho năm tài chính kết thúc vào ngày 29 tháng 9 năm 2018 và ngày 30 tháng 9 năm 2017.

Mẫu bên dưới hiển thị dữ liệu và tính toán của Apple Inc cho năm tài chính kết thúc vào ngày 29 tháng 9 năm 2018 và ngày 30 tháng 9 năm 2017.

Do đó, tính toán tài sản hiện tại của Apple Inc cho năm tài chính kết thúc vào ngày 30 tháng 9 năm 2017, là,

= 20.289 + 53.892 + 17.874 + 4.855 + 17.799 + 13.936 + 128.645

Tài sản hiện tại của Apple Inc cho năm tài chính kết thúc vào ngày 30 tháng 9 năm 2017, sẽ là:

Tài sản hiện tại của Apple Inc cho năm tài chính kết thúc vào ngày 30 tháng 9 năm 2017 = 128.645

Tương tự, chúng ta có thể tính Tài sản hiện tại của Apple Inc cho năm tài chính kết thúc vào ngày 29 tháng 9 năm 2018, bằng cách sử dụng công thức trên,

Tài sản hiện tại của Apple Inc cho năm tài chính kết thúc vào ngày 29 tháng 9 năm 2018 = 119.252

Mức độ liên quan và việc sử dụng công thức tài sản hiện tại

Điều quan trọng là phải hiểu khái niệm về công thức tài sản hiện tại vì nó là một chỉ số quan trọng về sức khỏe tài chính ngắn hạn của một công ty. Tỷ lệ lý tưởng giữa tài sản lưu động và nợ ngắn hạn của công ty nên nằm trong khoảng từ 1,25 đến 2,00. Nếu trong trường hợp nợ ngắn hạn vượt quá tài sản lưu động, tức là tỷ lệ này nhỏ hơn 1. Có nghĩa là tài sản lưu động của công ty không đủ để trang trải các nghĩa vụ tài chính hiện tại. Một lần nữa trong trường hợp tài sản lưu động vượt quá nợ ngắn hạn, tức là tỷ lệ này vào khoảng 1,5, thì công ty có đủ tài sản để thanh toán các khoản nợ ngắn hạn.

Mặt khác, có quá nhiều tài sản lưu động có thể được coi là một điều xấu vì điều này cho thấy công ty không sẵn sàng hoặc không thể đầu tư lợi nhuận vào các dự án tăng trưởng sắp tới. Việc đạt được sự cân bằng chính xác giữa tài sản lưu động và nợ ngắn hạn có thể là một chỉ báo tích cực cho các nhà cho vay và nhà đầu tư rằng công ty có đủ tiền mặt cho các trường hợp khẩn cấp về tài chính và rằng công ty đang đầu tư lợi nhuận vào đúng loại cơ hội.

Các bài báo được đề xuất:

Đây là hướng dẫn về Công thức Tài sản Hiện tại. Ở đây chúng tôi thảo luận về cách tính toán tài sản hiện tại cùng với các ví dụ thực tế và các mẫu excel có thể tải xuống. Bạn có thể tìm hiểu thêm về kế toán từ các bài viết sau -

- INDEX Công thức Excel

- Ví dụ và loại tài sản hiện tại

- Công thức Nợ ngắn hạn