Ý nghĩa Mua lại Tài chính

Tài trợ cho một vụ mua lại là quá trình một công ty có kế hoạch mua một công ty khác cố gắng nhận vốn thông qua nợ, vốn cổ phần, vốn cổ phần ưu đãi hoặc một trong nhiều phương pháp thay thế có sẵn. Đây là một nhiệm vụ phức tạp và cần có kế hoạch hợp lý. Điều làm cho nó trở nên phức tạp là thực tế là không giống như các giao dịch mua khác, cấu trúc tài chính của M&A có thể có nhiều hoán vị và kết hợp.

Làm thế nào để tài trợ cho việc mua lại doanh nghiệp?

Có nhiều cách mà bạn có thể tài trợ cho việc mua lại doanh nghiệp. Các phương pháp luận phổ biến được liệt kê dưới đây.

- # 1 - Giao dịch tiền mặt

- # 2 - Hoán đổi cổ phiếu

- # 3 - Tài trợ bằng nợ

- # 4 - Nợ tầng lửng / Nợ gần như

- # 5 - Đầu tư cổ phiếu

- # 6 - Khoản vay mua lại của người bán (VTB) hoặc tài trợ của người bán

- # 7 - Mua ra có đòn bẩy: Sự kết hợp độc đáo giữa nợ và vốn chủ sở hữu

Xin lưu ý rằng trong các vụ mua lại lớn, việc tài trợ vốn mua lại doanh nghiệp có thể là sự kết hợp của hai hoặc nhiều phương pháp.

# 1 - Giao dịch tiền mặt

Trong một giao dịch hoàn toàn bằng tiền mặt, giao dịch rất đơn giản. Cổ phiếu được đổi thành tiền mặt. Trong trường hợp giao dịch hoàn toàn bằng tiền mặt, phần vốn chủ sở hữu trong bảng cân đối kế toán của công ty mẹ là không thay đổi. Loại giao dịch này chủ yếu xảy ra khi công ty mua lại lớn hơn nhiều so với công ty mục tiêu và nó có dự trữ tiền mặt đáng kể.

Vào cuối những năm 80, hầu hết các thương vụ M&A lớn đều được thanh toán hoàn toàn bằng tiền mặt. Còn hàng chỉ chiếm dưới 2%. Nhưng sau một thập kỷ, xu hướng này hoàn toàn đảo ngược. Hơn 50% giá trị của tất cả các giao dịch lớn được thanh toán hoàn toàn bằng cổ phiếu, trong khi các giao dịch tiền mặt được cắt giảm xuống chỉ còn 15% đến 17%.

Sự thay đổi này khá mang tính kiến tạo vì nó làm thay đổi vai trò của các bên liên quan. Trong một thỏa thuận tiền mặt, vai trò của hai bên được xác định rõ ràng và việc đổi tiền lấy cổ phiếu mô tả một sự chuyển giao quyền sở hữu đơn giản. Nguyên lý chính của các giao dịch hoàn toàn bằng tiền mặt là một khi bên mua thanh toán tiền mặt cho bên bán, nó sẽ tự động thu được mọi rủi ro của công ty. Tuy nhiên, trong trao đổi cổ phiếu, rủi ro được chia sẻ theo tỷ lệ sở hữu trong pháp nhân mới và tổ chức kết hợp. Mặc dù tỷ lệ giao dịch tiền mặt đã giảm đáng kể, nhưng nó hoàn toàn không trở nên thừa. Ví dụ, một thông báo gần đây của Google cho công ty phần mềm đám mây, Apigee trong một thỏa thuận trị giá khoảng 625 triệu đô la. Đó là một giao dịch hoàn toàn bằng tiền mặt với $ 17,40 được trả cho mỗi cổ phiếu.

nguồn: reuters.com

Trong một trường hợp khác, Bayer đã lên kế hoạch mua lại công ty hạt giống của Mỹ Monsanto trong một thương vụ trị giá 128 đô la một cổ phiếu, được coi là thương vụ tiền mặt lớn nhất trong lịch sử.

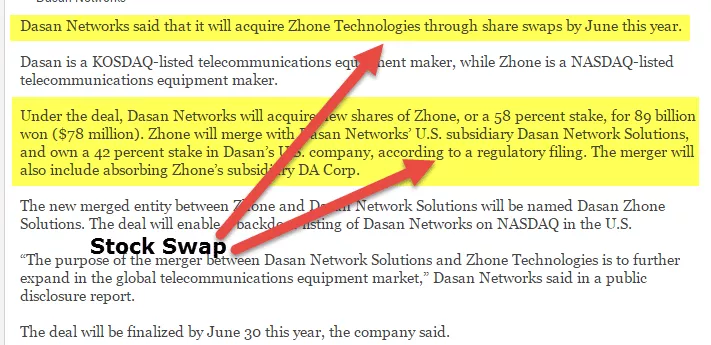

# 2 - Hoán đổi cổ phiếu

Đối với các công ty có cổ phiếu được giao dịch công khai, một phương pháp rất phổ biến là đổi cổ phiếu của bên mua lấy cổ phiếu của Công ty Mục tiêu. Đối với các công ty tư nhân, đó là một lựa chọn hợp lý khi chủ sở hữu của Target muốn giữ lại một số cổ phần trong tổ chức kết hợp. Nếu chủ sở hữu của Target Company tham gia vào việc quản lý tích cực các hoạt động và sự thành công của công ty phụ thuộc vào trình độ của họ, thì hoán đổi cổ phiếu là một công cụ có giá trị.

Định giá thích hợp của cổ phiếu là điều quan trọng hàng đầu trong trường hợp hoán đổi cổ phiếu cho các công ty tư nhân. Các nhân viên ngân hàng thương gia có kinh nghiệm tuân theo một số phương pháp luận nhất định để định giá cổ phiếu như:

- 1) Phân tích công ty có thể so sánh

- 2) Phân tích định giá giao dịch có thể so sánh

- 3) Định giá DCF

nguồn: koreaherald.com

# 3 - Tài trợ bằng nợ

Một trong những cách tài trợ cho hoạt động mua lại được ưa thích nhất là tài trợ bằng nợ. Thanh toán bằng tiền mặt không phải là sở trường của nhiều công ty, hoặc đó là điều mà bảng cân đối kế toán của họ không cho phép. Người ta cũng nói rằng nợ là phương thức tài trợ rẻ nhất cho một cuộc đấu thầu mua bán và sáp nhập và có nhiều hình thức.

Thông thường, trong khi giải ngân vốn cho việc mua lại, ngân hàng sẽ xem xét kỹ lưỡng dòng tiền dự kiến của công ty mục tiêu, nợ phải trả và tỷ suất lợi nhuận của họ. Do đó, điều kiện tiên quyết là sức khỏe tài chính của cả công ty, Mục tiêu cũng như bên mua được phân tích kỹ lưỡng.

Một phương thức tài trợ khác là Tài trợ bằng tài sản, trong đó các ngân hàng cho vay tài chính dựa trên tài sản thế chấp của công ty mục tiêu được chào bán. Các tài sản thế chấp này đề cập đến tài sản cố định, hàng tồn kho, tài sản trí tuệ và các khoản phải thu.

Nợ là một trong những hình thức mua lại tài chính được săn lùng nhiều nhất do chi phí vốn thấp hơn vốn chủ sở hữu. Thêm vào đó, nó cũng mang lại lợi thế về thuế. Các khoản nợ này chủ yếu là nợ Cấp cao hoặc Nợ có vòng quay, đi kèm với lãi suất thấp và số lượng được quy định nhiều hơn. Tỷ lệ hoàn vốn thường là một phiếu giảm giá cố định / thả nổi 4% -8%. Ngoài ra còn có nợ cấp dưới, trong đó người cho vay quyết liệt về số lượng khoản vay được giải ngân, nhưng họ tính lãi suất cao hơn. Đôi khi cũng có một thành phần vốn chủ sở hữu tham gia. Lãi suất phiếu giảm giá thường là 8% đến 12% cố định / thả nổi.

nguồn: streetinsider.com

# 4 - Nợ tầng lửng / Nợ gần như

Tài trợ lửng là một hình thức vốn hỗn hợp với các đặc điểm của cả nợ và vốn chủ sở hữu. Nó tương tự như nợ cấp dưới về bản chất nhưng đi kèm với tùy chọn chuyển đổi thành vốn chủ sở hữu. Các công ty mục tiêu có bảng cân đối kế toán mạnh và khả năng sinh lời nhất quán là phù hợp nhất để tài trợ cho tầng lửng. Tuy nhiên, các công ty này không có nền tảng tài sản mạnh nhưng lại tự hào về dòng tiền ổn định. Nợ lửng hoặc nợ gần như có lãi suất cố định trong khoảng 12% đến 15%. Nó cao hơn một chút so với nợ cấp dưới.

Sự hấp dẫn của tài trợ Mezzanine nằm ở tính linh hoạt của nó. Đây là nguồn vốn dài hạn có tiềm năng thúc đẩy tăng trưởng doanh nghiệp và tạo ra giá trị.

# 5 - Đầu tư cổ phiếu

Chúng ta biết rằng hình thức vốn đắt nhất là vốn chủ sở hữu và điều tương tự cũng xảy ra đối với trường hợp tài trợ mua lại. Vốn chủ sở hữu có giá cao hơn vì nó mang rủi ro tối đa. Chi phí cao thực sự là phần bù rủi ro. Rủi ro phát sinh do không có quyền đòi tài sản của công ty.

Những người mua lại nhắm mục tiêu đến các công ty hoạt động trong các ngành có nhiều biến động và có dòng tiền tự do không ổn định thường chọn tài trợ vốn cổ phần lớn hơn. Ngoài ra, hình thức tài trợ này cho phép linh hoạt hơn vì không có cam kết thanh toán theo lịch trình định kỳ.

Một trong những đặc điểm quan trọng của việc tài trợ cho các vụ mua lại bằng vốn chủ sở hữu là từ bỏ quyền sở hữu. Các nhà đầu tư cổ phần có thể là các tập đoàn, nhà đầu tư mạo hiểm, vốn cổ phần tư nhân, v.v. Những nhà đầu tư này đảm nhận một số quyền sở hữu hoặc đại diện trong Hội đồng quản trị.

nguồn: bizjournals.com

# 6 - Khoản vay mua lại của người bán (VTB) hoặc tài trợ của người bán

Không phải tất cả các nguồn tài trợ đều là bên ngoài. Đôi khi bên mua cũng tìm kiếm nguồn tài chính từ các công ty mục tiêu. Người mua thường sử dụng điều này khi gặp khó khăn trong việc thu được vốn bên ngoài. Một số cách tài trợ của người bán là ghi chú, thu nhập, thanh toán chậm, thỏa thuận tư vấn, v.v. Một trong những phương thức này là ghi chú người bán, trong đó người bán cho người mua vay tiền để tài trợ cho việc mua lại, trong đó người sau trả một phần nhất định giao dịch vào một ngày sau đó.

Đọc thêm về khoản vay mua lại của Nhà cung cấp tại đây.

# 7 - Mua ra có đòn bẩy: Sự kết hợp độc đáo giữa nợ và vốn chủ sở hữu

Chúng tôi đã hiểu các đặc điểm của nợ và đầu tư cổ phần, nhưng chắc chắn có những hình thức khác để cấu trúc thương vụ. Một trong những hình thức M&A phổ biến nhất là Mua bán theo đòn bẩy. Về mặt kỹ thuật, LBO là một giao dịch mua một công ty nhà nước / tư nhân hoặc tài sản của một công ty được tài trợ bởi sự kết hợp giữa nợ và vốn chủ sở hữu.

Mua lại theo đòn bẩy khá giống với các thương vụ M&A thông thường; tuy nhiên, trong trường hợp thứ hai, có một giả định rằng người mua giảm tải mục tiêu trong tương lai. Ít nhiều, đây là một hình thức khác của sự tiếp quản thù địch. Đó là một cách để đưa các tổ chức hoạt động kém hiệu quả trở lại đúng hướng và hiệu chỉnh lại vị trí của ban quản lý và các bên liên quan.

Tỷ lệ vốn chủ sở hữu nợ là hơn 1,0 lần trong các tình huống này. Cấu phần nợ là 50-80% trong những trường hợp này. Cả tài sản của Người mua lại và Công ty Mục tiêu đều được coi là tài sản thế chấp đảm bảo trong loại giao dịch kinh doanh này.

Các công ty tham gia vào các giao dịch này thường đã trưởng thành và tạo ra các dòng tiền hoạt động ổn định. Theo Jennifer Lindsey trong cuốn sách của cô ấy (amalinkspro type = ”text-link” asin = ”0130654930 ″ Associate-id =” wallstreetmoj-20 ″ new-window = ”true” addtocart = ”false” nofollow = ”true”) The Entrepreneur's Hướng dẫn về Vốn (/ amalinkspro), phù hợp nhất cho một LBO thành công sẽ là một LBO đang trong giai đoạn tăng trưởng của vòng đời ngành, có cơ sở tài sản đáng gờm làm tài sản thế chấp cho các khoản vay khổng lồ và có tính năng crème-de-la-crème trong quản lý.

Bây giờ có một nền tảng tài sản mạnh mẽ không có nghĩa là dòng tiền có thể lùi lại. Điều bắt buộc là công ty mục tiêu phải có dòng tiền mạnh và nhất quán với yêu cầu vốn tối thiểu. Yêu cầu vốn thấp bắt nguồn từ điều kiện là khoản nợ phát sinh phải được hoàn trả nhanh chóng.

Một số yếu tố khác làm nổi bật triển vọng cho một LBO thành công là vị trí thống lĩnh thị trường và cơ sở khách hàng mạnh mẽ. Vì vậy, nó không chỉ về tài chính, bạn thấy đấy!

Đọc thêm trên LBO -

- referenceforbusiness.com

- Fortune.com

- go4funding.com

Nếu bạn muốn học LBO Modeling một cách chuyên nghiệp, thì bạn có thể muốn xem hơn 12 giờ của Khóa học LBO Modeling

Bây giờ chúng ta đã có những tìm hiểu nhất định về LBO, chúng ta hãy tìm hiểu một chút về nền tảng của nó. Nó sẽ giúp chúng ta hiểu cách nó ra đời và nó có liên quan như thế nào ngày nay.

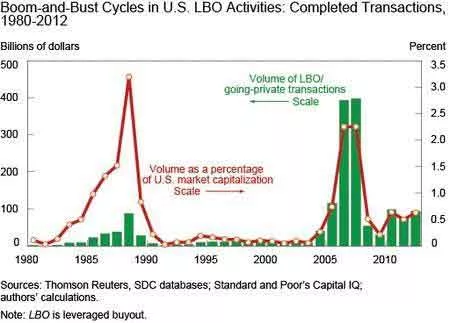

LBO tăng vọt vào cuối những năm 1980 trong bối cảnh cuộc khủng hoảng tài chính trái phiếu-trái phiếu. Hầu hết các khoản mua lại này được tài trợ bởi thị trường trái phiếu lợi suất cao, và khoản nợ chủ yếu mang tính đầu cơ. Vào cuối năm 1980, thị trường trái phiếu rác sụp đổ, đầu cơ quá mức nguội đi, và LBO mất giá. Tiếp theo là cơ chế quản lý chặt chẽ hơn, các quy tắc yêu cầu vốn nghiêm ngặt khiến các ngân hàng thương mại mất hứng thú trong việc cấp vốn cho các thương vụ.

nguồn: econintersect.com

Khối lượng giao dịch LBO tăng trở lại vào giữa những năm 2000 do sự tham gia ngày càng nhiều của các công ty cổ phần tư nhân đảm bảo nguồn vốn từ các nhà đầu tư tổ chức. Nguồn tài chính trái phiếu rác có lợi suất cao đã nhường chỗ cho các khoản vay có đòn bẩy hợp vốn như là nguồn tài chính chính.

Ý tưởng cốt lõi đằng sau LBOs là buộc các tổ chức phải tạo ra một dòng tiền tự do ổn định để tài trợ cho khoản nợ đã mua của họ. Nó chủ yếu là để ngăn chặn dòng tiền rút ra khỏi các dự án kinh doanh không sinh lời khác.

Bảng dưới đây minh họa rằng trong ba thập kỷ qua, các mục tiêu mua lại đã tạo ra dòng tiền tự do lớn hơn và chi tiêu vốn thấp hơn so với các đối tác không có LBO.

nguồn: econintersect.com

Ưu và nhược điểm là hai mặt của cùng một đồng tiền, và cả hai cùng tồn tại. Vì vậy, LBOs cũng có những chia sẻ về nhược điểm của họ. Gánh nặng nợ nần làm tăng rủi ro vỡ nợ đối với các mục tiêu mua lại và trở nên dễ chịu hơn khi suy thoái trong chu kỳ kinh tế.

KKR đã mua lại TXU Corp với giá 45 tỷ đô la vào năm 2007. Nó được coi là một trong những LBO lớn nhất trong lịch sử, nhưng đến năm 2013 công ty đã nộp đơn xin bảo hộ phá sản. Công ty sau đó đã phải gánh khoản nợ hơn 40 tỷ đô la, và các điều kiện công nghiệp không thuận lợi đối với lĩnh vực tiện ích của Mỹ khiến mọi thứ trở nên tồi tệ hơn. Một sự kiện dẫn đến sự kiện kia, và cuối cùng, tất nhiên, thật không may, TXU Corp. đã nộp đơn phá sản.

Nhưng điều đó có nghĩa là LBO đã được đưa vào danh sách đen của các công ty Hoa Kỳ? "Không." Thỏa thuận Dell-EMC kết thúc vào tháng 9 năm 2016 là một dấu hiệu đủ rõ ràng cho thấy các khoản mua lại bằng đòn bẩy đang quay trở lại. Thỏa thuận trị giá khoảng 60 tỷ USD, với 2/3 trong số đó được tài trợ bằng nợ. Liệu pháp nhân mới được thành lập có tạo ra đủ dòng tiền để giải quyết đống nợ khổng lồ và vượt qua sự phức tạp của thương vụ hay không là điều cần phải xem xét.

nguồn: ft.com

Tính linh hoạt và tính phù hợp là tên của trò chơi

Việc tài trợ cho các thương vụ mua lại có thể được mua bằng nhiều hình thức khác nhau, nhưng điều quan trọng nhất là mức độ tối ưu của nó và mức độ phù hợp với bản chất và mục tiêu lớn hơn của thương vụ. Thiết kế cơ cấu tài chính phù hợp với tình hình là vấn đề quan trọng nhất. Ngoài ra, cơ cấu vốn phải đủ linh hoạt để thay đổi theo tình hình.

Nợ chắc chắn rẻ hơn vốn chủ sở hữu, nhưng các yêu cầu về lãi suất có thể hạn chế tính linh hoạt của công ty. Các khoản nợ lớn phù hợp hơn với các công ty đã trưởng thành với dòng tiền ổn định và không bị yêu cầu về bất kỳ khoản chi tiêu vốn lớn nào. Các công ty đang chú ý đến sự tăng trưởng nhanh chóng đòi hỏi một lượng vốn lớn để tăng trưởng và cạnh tranh trong thị trường biến động là những ứng cử viên thích hợp hơn cho vốn tự có. Trong khi nợ và vốn chủ sở hữu chia sẻ miếng bánh lớn nhất, có những hình thức khác cũng tìm thấy sự tồn tại của chúng do tính độc đáo của mỗi giao dịch.

Các bài báo được đề xuất

- Ví dụ về chuyển đổi

- Tài trợ cho tầng lửng

- Tài trợ bằng Nợ so với Tài trợ Vốn chủ sở hữu

- Sáp nhập và mua lại